Avoir un contrôle financier personnel est le moyen le plus élémentaire de prendre soin de votre argent. C’est ainsi que vous connaissez exactement vos revenus, vos dépenses et ce qui peut être amélioré pour gagner plus d’argent à la fin du mois.

Avoir un contrôle financier personnel est le moyen le plus élémentaire de prendre soin de votre argent. C’est ainsi que vous connaissez exactement vos revenus, vos dépenses et ce qui peut être amélioré pour gagner plus d’argent à la fin du mois.

Nous n’allons pas seulement parler d’argent, mais aussi de votre qualité de vie. Lorsque vous contrôlez vos finances, vous vous inquiétez moins des factures du mois.

Vous pouvez également planifier des activités et des projets plus agréables, comme le voyage que vous souhaitiez faire avec la famille ou une nouvelle voiture.

Une nouvelle manière de gérer son argent

Le contrôle financier personnel vous aide à connaître vos revenus, vos dépenses et ce qui peut être amélioré pour économiser de l’argent.

C’est une habitude importante, car beaucoup de gens ne savent pas combien ils gagnent (surtout après avoir payé tous les impôts français) et combien ils dépensent chaque mois, ce qui explique en grande partie la perte de contrôle financier et leur manque d’argent.

Par conséquent, dans cet article, vous comprendrez comment commencer votre contrôle financier personnel et les principaux conseils pour organiser votre vie financière.

Vous aurez une autre manière de réguler votre argent…

Organiser vos finances

1) Se débarrasser de TOUTES VOS DETTES

Si vous n’avez aucune dette, vous êtes déjà sur la bonne voie pour contrôler vos finances personnelles.

Je viens de terminer ma dette et je vous assure que ça fait du bien de se sentir plus libre et moins stressé de savoir si nous allons réussir.

Mais si vous l’avez, c’est la première chose à résoudre pour avoir un bon contrôle financier. Je suis arrivée à régler une partie de mes dettes en moins de 7 mois.

Après tout, tout l’argent qui entre est dirigé sur les comptes créditeurs et l’objectif principal est d’effacer la dette en raison des intérêts composés.

Vous devez aussi enter de renégocier votre dette si la situation s’améliore en votre faveur .

2) Connaissez vos revenus

La deuxième étape la plus importante est de connaitre votre salaire réel.

Une erreur classique consiste à considérer votre revenu comme la valeur de votre salaire, sans tenir compte de tous les rabais d’impôts, de l’assurance maladie, des bons ou autres avantages.

Par conséquent, vous devez garder à l’esprit votre salaire net, c’est-à-dire le montant que vous recevez réellement tous les mois après ces différents prélèvements.

C’est votre revenu.

- Si vous avez d’autres créances mensuelles, telles que la location d’un bien que vous possédiez, elles entreront également votre revenu.

- Mais si vous avez reçu de l’argent provenant de la vente d’un bien, ou de tout autre type, qui ne sera pas répété, ce montant ne doit pas être considéré comme

faisant partie de votre revenu.

Pensez à cela comme un « extra » qui peut être investi. De cette façon, vous évitez d’augmenter vos coûts fixes ou même de dépenser des dépenses superflues simplement parce que vous avez reçu trop d’argent une année.

C’est une autre erreur des personnes qui dépensent de l’argent lorsqu’elles reçoivent un bonus exceptionnel.

3) Sachez quel est votre coût de la vie

Au moment de penser aux créditeurs, faites un petit exercice : énumérez tous vos coûts fixes, que ceux-ci aient la même valeur tous les mois ou ceux qui présentent une légère variation. Par exemple:

- La location

- Lumière

- L’eau

- Abonnement téléphonique

- Internet

- Et autres comptes qui ont une valeur sur votre revenu

Quelle est la valeur moyenne de tous ces comptes du mois ? C’est votre coût de la vie. Il est donc important de calculer ce montant et de le garder clairement à l’esprit en tant que partie de votre revenu déjà engagé mensuellement sans même avoir sorti votre porte-monnaie.

Le montant restant correspond à ce que vous avez à disposition pour d’autres coûts variables au jour le jour, une réserve financière ou un investissement.

Découvrez vos dépenses superflues et vous serez surpris du nombre de dépenses

4) Connaissez vos dépenses supplémentaires

Maintenant que vous savez quel est votre revenu et quels sont vos coûts fixes, il est temps d’identifier ces dépenses supplémentaires et de déterminer les dépenses les plus importantes.

Pour cela, notez tout! Les petites dépenses de la journée, du café l’après-midi au dessert après le déjeuner en passant par la bière en fin de journée ou ce cadeau pour un ami qui fête son anniversaire.

Cela vous permettra de vous souvenir plus facilement de l’endroit où vous avez dépensé votre argent et vous n’aurez pas le sentiment qu’il a tout simplement « disparu ».

Si vous n’arrivez pas à mettre de l’argent de côté tous les mois, il faut absolument changer de méthode.

Même avec un petit salaire, c’est possible de mettre de côté et mes parents en sont le parfait exemple. Ma maman gagnait à peine 850 euros par mois et mon père le SMIC : elle arrivait à mettre son salaire dans différents livrets à taux variable et fixe.

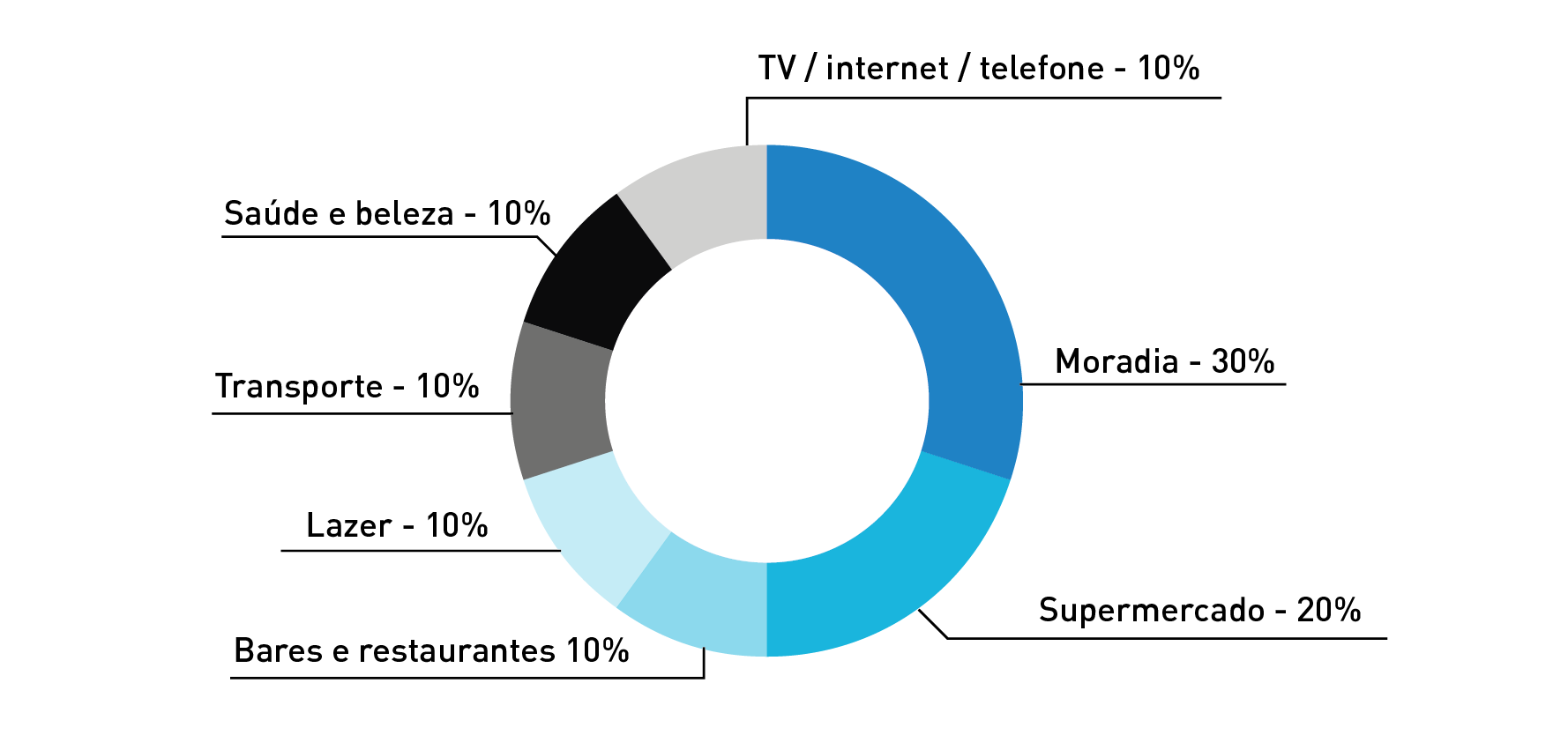

5) Divisez vos dépenses par type

Une fois vos dépenses identifiées, une catégorisation par type peut vous aider à comprendre ce que sont les dépenses superflues et où vous dépensez le plus d’argent.

Pour cela, vous pouvez créer des catégories. Généralement, les plus utilisés sont:

- Maison

- Supermarché

- TV / Internet / Téléphone

- Transport

- Les loisirs

- La santé

- Bars et Restaurants

Identifiez quel pourcentage de votre revenu est dépensé dans chaque catégorie et quelle est la valeur de rachat.

De cette façon, vous pouvez avoir un paramètre de combien vous dépensez en moyenne et où vous dépensez plus que d’habitude certains mois.

C’est le moyen le plus simple de suivre vos dépenses, mais un conseil est d’aller au-delà des comptes ordinaires.

Prenez le temps de créer différentes catégories pour les dépenses que vous savez évitables. Ce sont souvent de petites dépenses qui peuvent fausse le budget établi dans le premier cas, telles que:

- Des collations

- Nouveaux vêtements

- Salon de beauté

- Sorties…

- Le cinéma

- Ballades

Changez vos habitudes

6) Voyez où vous pouvez économiser

Lorsque vous séparez les dépenses en catégories, il est plus facile de voir où vous dépensez beaucoup et où vous pouvez économiser, par exemple:

- Économiser sur le café du matin que vous prenez sur la route alors que vous le faire à la maison

- Faites des paniers-repas maison

- Plus de gâteaux faits maison

À l’heure actuelle, il n’y a pas de petites économies. Les mesures que vous prendrez dépendront de vos possibilités et de ce qui est réalisable pour vous.

- Puis je économiser en frais de vêtements en achetant moins

- Acheter plus local ou avoir un potager bio

- Quelles autres dépenses puis-je éviter ?

N’oubliez pas que cette économie est l’occasion de collecter des fonds pour répondre à vos souhaits, de réaliser les meilleurs investissements ou de multiplier vos chances pour rembourser la dette.

7) Apprenez à comparer les prix

L’une des plus grosses erreurs des jeunes couples et de nombreux foyers est d’acheter ce que vous avez l’habitude d’acheter sans regarder ni comparer les prix de ce que vous consommez.

Les variations de prix et le suivi des différentes promotions vous aideront à acheter des produits de marques au même prix de la marque du magasin. Ne surconsommez pas non plus au risque de perdre l’avantage.

Les promotions ont quelques pièges, dont ces deux :

- L’offre d’astérisques : conditions spécifiques dans lesquelles la remise est appliquée à une carte spécifique ou l’achat d’unités X.

- Le prix par kg : un savon de lessive apparemment bon marché peut coûter beaucoup plus cher qu’un autre, apparemment plus cher, mais moins mis en valeur à cause de la promotion. Il faut toujours regarder le prix au kg après la promotion pour distinguer les vraies d’une fausse.

8) Repensez votre liste

Éviter les achats impulsifs est un autre excellent changement d’habitude. Vous pouvez commencer par créer une liste de souhaits comme dans mon cas qui est une future cuisine d’été que nous allons réaliser en hiver (moins chers), définir des priorités et analyser le besoin de chaque actif à court et à long terme.

Par exemple, si vous pensez avoir besoin d’un appareil particulier, mais que vous réalisez que vous pouvez bien vous en passer, ou que vous l’utiliseriez pendant une courte période. Dans ce cas, il s’agit d’un mauvais achat donc obsolète.

La création et l’analyse de la liste de souhaits peuvent également vous faire comprendre qu’il existe un autre besoin plus important que vous ne seriez pas en mesure de satisfaire si vous achetiez la première chose que vous souhaitiez.

Planifiez vos finances

9) Fixer des objectifs pour économiser

C’est un point très important pour un bon contrôle financier personnel. L’économie ne peut pas être simplement « de l’argent qui reste à la fin du mois ». C’est un vrai BUT.

Vous pouvez ensuite définir un montant mensuel à économiser. Une façon de le faire est de placer le montant choisi directement dans le compte une fois que vous avez reçu votre fiche de paye dans le but d’éviter les dépenses superflues ou dans d’autres dépenses.

10) Limitez vos dépenses quotidiennes

Outre la fixation d’objectifs en matière d’économies, il est intéressant de définir des objectifs de dépenses en fixant un montant mensuel maximum pouvant être versé pour chaque type de dépense. Vous pouvez utiliser la méthode des enveloppes.

Les catégories que vous avez créées précédemment seront très utiles pour cette tâche.

Vous pouvez déterminer, par exemple, que votre objectif est de dépenser uniquement:

- 15 % de votre salaire pour les loisirs

- 20 % pour le supermarché

- 5 % avec des vêtements et des accessoires

- 3 % pour les extras

Mais rappelez-vous : cela ne signifie pas que vous devez le dépenser tous les mois, mais c’est le maximum que vous pouvez vous permettre dans chaque catégorie.

11) Mettre de l’argent de côté pour les dépenses annuelles

Une erreur courante dans la planification financière est de ne considérer que les dépenses mensuelles et d’oublier les dépenses annuelles telles que les taxes foncières, les taxes foncières et les assurances ou encore le montant minimum des vacances.

Ces dépenses s’avèrent être un gros problème lorsqu’elles ne sont pas prévues car vous ne prévoyez pas de les payer. Lorsqu’il s’agit de sortir plus de 600 euros du compte courant, nous sommes effrayés et nous voilà dans le rouge dû à un manque de gestion.

N’hésitez pas à appliquer la méthode du demi-paiement.

Il est donc important de mettre de l’argent de côté pour ces dépenses le plus tôt possible ou d’économiser un montant tous les mois spécialement pour elles.

Tirez parti de votre argent

12) Renseignez-vous sur les investissements

Apprendre à économiser et à contrôler ses finances personnelles est la première étape, mais pour mener une vie financière paisible et réaliser ses rêves, il faut aller au-delà que la fonction d’économies. La prochaine étape est l’investissement.

En apprenant sur les investissements, vous apprendrez à mieux prendre soin de votre argent et vous aurez envie de placer cet argent compte tenu des résultats.

C’est pourquoi il est important de connaître les autres options et ce que vous pouvez faire pour que votre argent croisse et se multiplie.

13) Investissez vos économies à la place de les garder dans un seul compte.

C’est l’étape la plus importante pour changer le cours de votre vie financière. Créer l’habitude d’investir est aussi important que de contrôler les dépenses ou l’épargne car c’est cette habitude qui fera fructifier votre argent.

Vous souhaitez que votre argent fructifie alors n’ayez pas peur de placer un peu de vos économies dans des comptes d’épargnes à risques. Placer que des petites sommes et le plus gros dans les comptes avec une rentabilité faible, mais fixe.

Investir est un moyen d’assurer une réserve pour l’avenir, une retraite paisible, ainsi que de vous protéger des imprévus et de réaliser vos rêves.