Tomber dans la spirale de l’endettement est facile, mais s’en sortir n’est pas si facile. Les publicités de crédits nous donnent une impression que les crédits sont faciles à prendre et à rembourser, mais ce n’est pas toujours le cas.

La première chose sur laquelle vous devez être clair est qu’il n’y a pas de formules miraculeuses pour mettre fin à la dette et qu’il existe des plans « simples » qui vous permettront de reprendre votre souffle et d’améliorer votre situation financière. Mettre fin à une mauvaise dette doit être votre priorité.

La méthode de la cascade est la plus simple et la plus efficace pour mettre fin à une dette.

Quelle est la méthode en cascade pour réduire la dette ?

En gros, pour vous libérer de chaque engagement financier dans un ordre précis, en commençant toujours par la moindre dette.

Une fois que vous aurez fini de payer la plus petite dette, vous utiliserez cet argent qui a été débloqué pour « attaquer » la dette suivante et ainsi de suite jusqu’à ce que vous les terminiez toutes. Les petites dettes vous permettront de régler la plus grosse dette.

C’est précisément pourquoi on l’appelle la méthode de la cascade, car les crédits et les prêts se succèdent.

Puisque vous pré-épargnez déjà, vous pouvez utiliser une partie de l’argent que vous pré-épargnez pour accélérer le paiement de la dette et y mettre fin plus tôt.

Étapes de la méthode en cascade pour se désendetter

- Étape 1. Faites une liste de toutes vos dettes.

- Étape 2. Commandez les dettes du plus petit au plus grand montant.

- Étape 3. Allouez une partie de l’argent que vous économisez pour payer la plus petite dette chaque mois jusqu’à ce que vous finissiez de la payer.

- Étape 4. Utilisez l’argent qui a été libéré de la dette que vous n’avez plus à payer pour commencer à payer la dette suivante de la liste et continuez jusqu’à ce que vous les ayez toutes terminées.

Un exemple de la méthode pour mettre fin aux dettes

Si vous n’êtes toujours pas sûr, ne vous inquiétez pas, cet exemple vous aidera à mieux le comprendre.

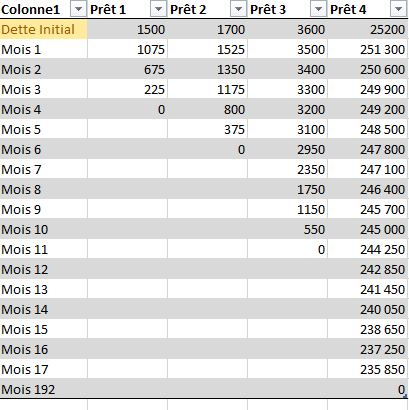

Supposons que nous épargnons 500 euros par mois et que nous avons quatre dettes différentes. En suivant les étapes que vous avez vues auparavant, faites une liste de toutes les dépenses et les dettes.

Voici le résultat:

- Prêt 1 : un prêt personnel d’un an pour lequel vous payez 125 euros par mois. La dette totale s’élève à 1500 euros.

- Prêt 2 : un crédit via votre carte bancaire pour lequel vous payez 175 euros par mois et sur lequel vous devez 1700 euros.

- Prêt 3 : un crédit auto personnel de trois ans pour lequel vous payez 100 euros par mois. La dette totale s’élève à 3 600 euros.

- Prêt 4 : une hypothèque de 30 ans pour laquelle vous payez 700 € par mois. La dette totale est de 252 000 euros.

En plus des 125 euros que nous payons, imaginons que vous décidez d’allouer 300 euros de votre pré-épargne mensuelle pour finir avec la plus petite dette qui est le prêt 1.

En adoptant cette technique, il nous faudra moins de 3 mois pour en finir avec la première dette.

Et après avoir dit adieu à ces deux obligations, nous allons disposer d’un total de 600 euros par mois pour continuer à payer nos autres dettes – le crédit automobile et l’hypothèque.

Le prêt pour la voiture serait clôturé dans seulement cinq mois.

Au total, en appliquant cette technique, nous allons régler une dette de 6 800 euros en moins de 11 mois avec la méthode en cascade.

Parlons de la dernière dette :

Enfin, vous devrez faire face à l’hypothèque. À ce stade, nous allons avoir 700 euros supplémentaires dans notre poche.

Vous pouvez choisir de pré-enregistrer une partie et de la placer dans un investissement ou opter pour la méthode de la cascade.

Dans ce dernier cas, nous parlerions d’une période de 16 ans pour payer la maison, la moitié de ce qui est stipulé dans l’hypothèque. Avec la méthode en cascade, nous allons ainsi économiser plus de la moitié du crédit, mais aussi les intérêts liés au crédit.

Pensez aux économies que cela entraînerait uniquement en termes d’intérêts.

Il s’agit d’une représentation plus graphique qui vous aidera à comprendre pourquoi le nom de cette méthode l’est également.

Pourquoi cette façon de se sortir de la dette est-elle si efficace?

Cette méthode fonctionne si bien pour deux raisons :

- Motivation : le fait d’éliminer très rapidement votre première dette génère une motivation supplémentaire pour continuer à persévérer et éliminer le reste des dettes. C’est pourquoi il est utile de commencer par la moindre dette.

- Cercle vertueux : au fur et à mesure que vous finissez avec les dettes, vous avez de plus en plus d’argent pour en finir avec les suivantes. De cette façon, vous réduisez considérablement le temps nécessaire pour éliminer toutes vos dettes.