Créer un classeur budgétaire et une liste de pages de planification financière en moins d’un jour

Je sais que la plupart d’entre vous ont du mal à mettre en place des planifications budgétaires. Avez-vous entendu de la technique « classeur budgétaire » ? J’ai donc tout opté cette solution pendant 3 mois avant d’écrire ce post. Il a mis en valeur plusieurs points dont je vais aborder avec vous.

Je sais que la plupart des gens ont établi un budget de base en janvier pour l’année. J’ai toujours fait. Rien de tel qu’une brillante nouvelle année pour vous motiver à apporter des changements et à être plus organisé !

Nous continuerons à le réévaluer chaque mois et à le modifier si nécessaire.

![]()

Je paie toutes les factures qui peuvent être payées en ligne et je regarde mes relevés bancaires en ligne.

Comment faire une reliure budgétaire

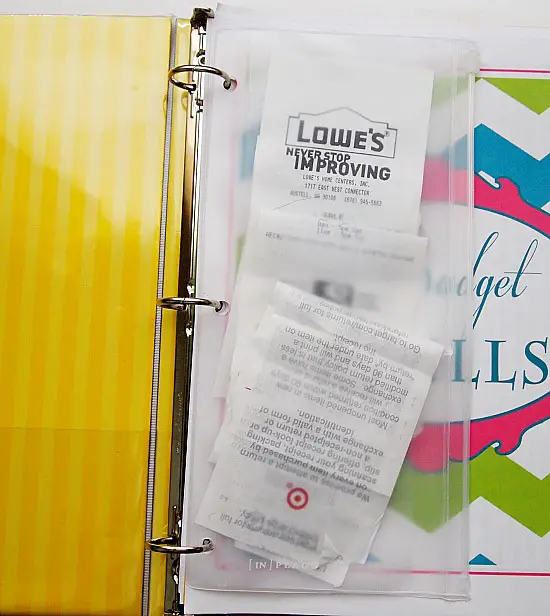

Voici comment mon classeur budgétaire est mis en place. Le carnet de notes de mon budget familial est un mini classeur que je peux transporter dans mon sac à main. Il contient divers articles que je stocke en fonction de la catégorie souhaitée.

Il contient :

Une pochette transparente pour les reçus à classer.

De cette façon, ils ne s’accumulent pas en tas sur mon bureau. Vous voudrez peut-être conserver des timbres, des étiquettes d’adresse, des crayons ou autres choses (ou les ignorer complètement). Vous voudrez peut-être aussi l’utiliser pour placer d’autres éléments (vous allez voir au fil du temps de votre utilisation). Vous pouvez aussi y placer les factures au fur et à mesure de leur échéance.

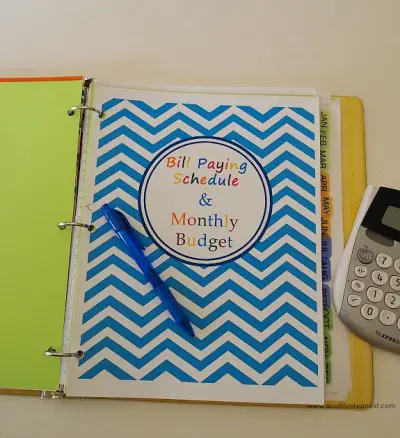

Un calendrier mensuel.

Si je postais des chèques, je paierais au moins 5 à 7 jours avant la date d’échéance pour m’assurer que le paiement a été reçu à temps. Au fur et à mesure que la facture est payée, je coche (y compris les paiements automatiques — je vérifie mon compte en ligne pour m’assurer qu’il a été déduit — des choses se produisent).

Il faut toujours contrôler vos comptes pour éviter le découvert.

À la fin de la semaine, je m’assure que tout pour cette semaine a été vérifié (et donc payé).

Feuille de suivi de la dette

Un endroit pour répertorier les dettes qui ont un solde mensuel. Chaque mois, je saisis le nouveau total dû et je suis excité de voir le montant diminuer ! Si vous n’avez pas de dette, vous inscrivez le montant de l’épargne que vous souhaitez obtenir. Vous serez heureuse de voir le montant augmenté.

Feuille de dépenses annuelle

Par exemple : Renouvellement de l’emprunt termite, Adhésion assurance maladie, Frais de renouvèlement de l’équipement sportif, Frais d’adhésion/d’abonnement, Taxe foncière si cela n’est pas inclus dans votre hypothèque, etc.

Feuille de calcul avec le total des revenus et dépenses avec les objectifs financiers pour l’année.

De cette façon, vous pouvez voir où couper les différentes postes de budget si vous avez plus de sorties que de rentrer ou si vous avez un objectif financier certain que vous voulez atteindre.

Je ne le fais normalement qu’une ou deux fois par an ou s’il y a des changements importants dans nos revenus ou nos dépenses. Pour les vacances, n’oubliez pas d’inscrire le poste prévu.

Pages du planificateur budgétaire mensuel

Si je ne suis pas au top de mes finances (ça se produit), je fais un budget hebdomadaire juste sur une feuille de papier ligné pour garder une trace de l’épicerie, des divertissements, de l’essence, de l’argent des dépenses personnelles, etc. pour laquelle je budgétise un montant hebdomadaire.

Pour ma part, le poste de l’essence est le plus important avec l’assurance de la voiture comme je suis jeune conductrice.

Certaines personnes voudront peut-être conserver des pages de registre de chèques dans leur agenda. Cela fonctionne aussi pour les espèces comme pour les achats en carte bancaire ou via PayPal.

Vous voudrez peut-être aussi conserver une feuille pour suivre vos économies. Surtout si vous épargnez dans un but précis.

Utilisez les feuilles de budget qui correspondent à vos besoins pour créer votre propre planification budgétaire. C’est ce qui est génial avec ce système.

Vous le personnalisez pour ce qui fonctionne pour vous.

C’est ce qui fonctionne pour nous, mais je peaufine et réévalue toujours mon système comme vous le devriez. Les choses changent constamment et votre budget devrait en être modifié.

merci infiniment pour cet article très complet qui va me servir au quotidien pour conscientiser le budget

toutes mes félicitations pour toutes vos compétences ! BRAVO

Cordialement

Dominique

Nul cet article