L’une des questions que l’on me pose souvent est la suivante : « À quelle fréquence devrais-je mettre à jour mon budget ? » La réponse simple, est le plus souvent que possible.

Un budget de base zéro est quelque chose qui doit être examiné et affiné souvent.

Lorsque vous planifiez vos dépenses au dernier euro près, il est essentiel de dépenser votre argent pour des choses qui concernent votre vie, MAINTENANT, et pour la plupart des gens, la vie, MAINTENANT, est différente de celle que vous aviez il y a un mois.

Alors, que signifie le mot « souvent »? Je recommande toujours que vous créiez un nouveau budget tous les mois.

À tout le moins, vous devriez mettre à jour votre budget tous les 3 ou 4 paiements.

Lorsque vous créez un nouveau budget tous les mois, vous pouvez planifier financièrement des évènements tels que les jours fériés à venir, les occasions spéciales, l’augmentation ou la diminution des paiements, ainsi que les modifications régulières quotidiennes.

Si vous êtes comme moi et que vous budgétisez votre argent en fonction de votre salaire, il est essentiel de créer un nouveau budget chaque mois.

Les dépenses régulières ou récurrentes resteront les mêmes, mais elles peuvent être payées avec des chèques de paie différents selon le moment où vous êtes payé.

Aujourd’hui, je souhaite vous expliquer les étapes à suivre pour créer et mettre à jour mon budget tous les mois.

ÉTAPE 1 : ÉCRIVEZ VOS FRAIS FIXES

J’utilise un calendrier vierge pour écrire mes dépenses à la fin de chaque mois pour le mois suivant. Par exemple, pour janvier, je commencerai à mettre à jour mon budget à la fin de décembre.

Pour moi, j’aime planifier, donc tout est prêt pour que je l’utilise le premier jour du mois. C’est un moyen de réduire le stress pour moi de voir que j’ai un plan et que tout est déjà fait. La planification est essentielle pour réussir et atteindre tous ces buts.

Qu’est-ce que j’écris exactement sur mon calendrier vierge ? Tout ce qui va affecter mon budget. Des factures récurrentes, un prochain anniversaire pour lequel je devrai établir un budget, un évènement pour lequel je devrai acheter des billets, tout ce pour quoi je dois dépenser de l’argent.

En mars, il y a eu le salon de Genève, j’ai donc acheté mes places en février et planifier le mois de Février.

Notez que je n’ai pas dit dépenses variables. Les dépenses variables sont des dépenses qui varient d’un mois à l’autre. Ils seront abordés lors d’une prochaine étape.

Le gaz, les courses, les repas au restaurant, les articles ménagers, les produits de santé et de beauté et les dépenses pour animaux de compagnie sont toutes des dépenses variables qui seront pris en compte, ne vous inquiétez pas.

Chaque mois, vous ne dépensez pas exactement le même montant dans ces catégories. Nous arriverons là où j’ajouterai des coûts variables dans mon budget un peu plus tard.

ÉTAPE 2 : UTILISER UN CALENDRIER MENSUEL VIERGE

Le calendrier mensuel vierge est conçu pour simplifier les choses. Il est plus facile de faire référence à vos dépenses et à leur échéance pour que vous puissiez choisir le chèque à utiliser pour les payer.

Une fois que vous avez rempli et noté toutes vos dépenses dans votre calendrier mensuel vierge, il est temps de décider quand vous les paierez.

Lorsque vous budgétisez votre revenu, il ne sera jamais exact. Ne vous laissez pas prendre à rendre les chiffres parfaits. Le but est d’avoir de chiffres réalistes.

J’utilise mon calendrier pour voir quelles factures doivent être payées avec la réception de mon chèque.

N’oubliez pas que vous souhaitez payer vos dépenses avant la date d’échéance. Par exemple, si le loyer est dû le 1er. Cela signifie que pour payer votre loyer à temps, vous devez le payer avec le salaire du mois précédent.

Ce sont des petites techniques qui rendent un budget sérieux et durable sur le long terme.

Mon processus d’utilisation du calendrier vierge me permet de suivre rapidement les dépenses que j’ai incluses dans mon budget, le moment où je les paie et le moment où elles ont prélevé de mon compte courant.

Lorsque je paie la facture, je la surligne en rose. Vous devez être fière de vous et des progrès réalisés.

ÉTAPE 3 : PRENDRE SOIN DE FRAIS VARIABLES

Voici où les choses commencent à se compliquer un peu.

Nous savons tous qu’un budget ne se compose pas uniquement de dépenses fixes. La vie est également remplie de coûts quotidiens et imprévus aussi.

Alors, comment budgétisons-nous pour ces dépenses ? J’utilise la méthode des enveloppes pour budgétiser mes dépenses variables.

Pour chaque salaire, je soustrais mes dépenses fixes de mon revenu. La différence qui me reste est ce que j’utilise pour déterminer combien je peux dépenser pour des dépenses telles que l’essence, l’alimentation et d’autres dépenses variables.

Une fois que je sais combien il me faut pour mes enveloppes d’argent, je vais à la banque pour retirer l’argent et le ranger dans mes enveloppes. Je fabrique mes propres enveloppes monétaires. Seul le montant indiqué dans l’enveloppe devra être utilisé à cet effet. Vous ne devez pas piquer de l’argent d’une enveloppe dans une autre.

S’il me reste de l’argent, je l’utilise pour les dépenses de mon prochain chèque de paie. C’est ce qui rend ce système si génial.

ÉTAPE 4 : SUIVI DE LA PAIEMENT DE LA DETTE

Après avoir terminé les étapes 1 à 3, la partie la plus difficile est terminée. La prochaine étape sert à suivre chaque mois le remboursement de la dette et les dépenses. Si vous n’avez pas de dette, alors il s’agit peut être d’un plan d’épargne comme un plan pour acheter une maison.

Lorsque vous payez une dette, il est toujours préférable de payer plus que le paiement minimum.

Pour moi, cela a plus à voir avec les progrès accomplis qu’avec le suivi. Parfois, lorsque vous payez beaucoup de dettes, il ne semble pas y avoir de fin en vue, et il est difficile de constater les progrès réels. Il y a seulement peu de temps que j’ai réalisé que j’avais remboursé plus de 15 000 euros en moins de 7 mois.

Avec le suivi des paiements de la dette, je sais que je progresse en enregistrant mes paiements. Cela me rappelle que chaque petit geste compte et que j’ai un plan pour rembourser ma dette.

ÉTAPE 5 : SUIVEZ VOS DÉPENSES

Après avoir complété ce calendrier vierge, j’ai réalisé à quel point le suivi de votre argent est vital.

En suivant vos dépenses, vous avez la possibilité de réussir votre budget. Bien sûr, vous pouvez dire : « Je ne dépenserai que 200 € ce mois-ci en épicerie », mais si vous suiviez vos dépenses et voyiez, mois après mois, entre 400 et 500 € en épicerie, 200 € ne seraient pas réalistes.

Votre budget vous laissera toujours tomber si ce n’est pas réaliste.

Le suivi de l’utilisation de votre argent est la première étape pour comprendre comment vous gérez votre argent. Cela crée une conscience financière. Je ne peux pas vous dire assez à quel point c’est important.

Sans savoir où va votre argent et comment vous le dépensez, vous ne saurez jamais quelles habitudes vous devez changer pour que votre budget fonctionne.

J’utilise le suivi des dépenses pour réfléchir sur mes dépenses des mois précédents. Cela me donne la possibilité d’adapter mes habitudes de dépenses au nouveau budget que je crée pour le mois suivant.

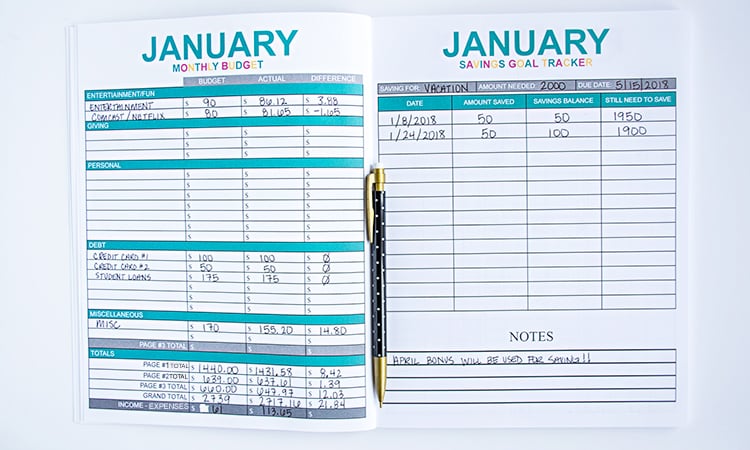

ÉTAPE 6 : UN BUDGET MENSUEL

Alors, vous vous demandez peut-être « Pourquoi ai-je besoin d’un budget mensuel.

Voir vos finances sous forme mensuelle vous permet d’avoir une vue d’ensemble. Lorsque vous budgétisez votre argent en fonction des salaires, il est parfois difficile de voir les “valeurs totales”. On est côté d’avoir notre salaire à la fin, mais c’est aussi bien de savoir où l’argent est dépensé.

C’est un excellent moyen de vérifier votre travail. J’utilise les feuilles de calcul du budget mensuel pour voir mes totaux (au bas de chaque page). Non seulement cela m’empêche de ne pas tomber dans le rouge, mais cela me laisse voir combien il me reste tous les mois pour augmenter le coussin de mon compte courant ou pour aider à rembourser la dette.

Je l’utilise aussi pour décider des enveloppes monétaires que je veux créer tous les mois.

ÉTAPE 7 : SUIVI DE VOS ÉCONOMIES

Le suivi de l’épargne est un peu comme le suivi de la dette. Cela vous permet de voir le progrès quand vous sentez que vous n’en faites pas. C’est aussi un outil fantastique pour créer un objectif d’économie.

J’aime créer un objectif d’épargne à la fois. Une fois que je termine un objectif, je passe au suivant. Pour moi, je suis distrait si veux mettre en place plusieurs plans. C’est plus facile si vous ne travaillez que sur une chose à la fois avant de passer à la suivante.

Pour moi, c’est économiser pour des vacances en argent comptant. Je veux avoir de belles vacances chaque année.

Encore une fois, il s’agit davantage de constater les progrès que de suivre. Cela vous permet de rester motivé pour continuer.

CONCLUSION SIMPLE

Quels que soient les ressources ou les outils que vous décidez d’utiliser, chaque étape de ce guide détaillé doit être incluse dans votre budget mensuel. Peu importe que vous soyez un débutant ou un budgète expérimenter, en suivant ces étapes, vous vous assurez de créer un budget réussi qui fonctionne pour vous et votre famille.