La plupart des gens entament la nouvelle année avec la résolution de dépenser moins et d’économiser plus. Plus facile à dire qu’à faire.

Malgré une croissance régulière des revenus au cours de la dernière décennie, les dépenses des ménages ont augmenté davantage, selon une étude récente.

En conséquence, les familles ont dangereusement des grandes difficultés dans leurs budgets.

Ainsi seulement 40 % des Français sont en mesure de couvrir des dépenses inattendues de 1050 euros. Il est nécessaire d’avoir un fonds d’urgence d’au moins 1050 euros pour les extrêmes urgences.

Mais, alimentée par une décennie d’expansion économique, l’année 2020 peut être différente.

Voici, 4 étapes pour dépenser moins en 2020

Étape 1: Classez toutes vos dépenses

La plupart des experts commencent par différencier les dépenses discrétionnaires des dépenses fixes.

Pour ce faire, commencez par suivre ce que vous dépensez, puis classez cette liste de dépenses mensuelles, récurrentes et ponctuelles par ordre d’importance.

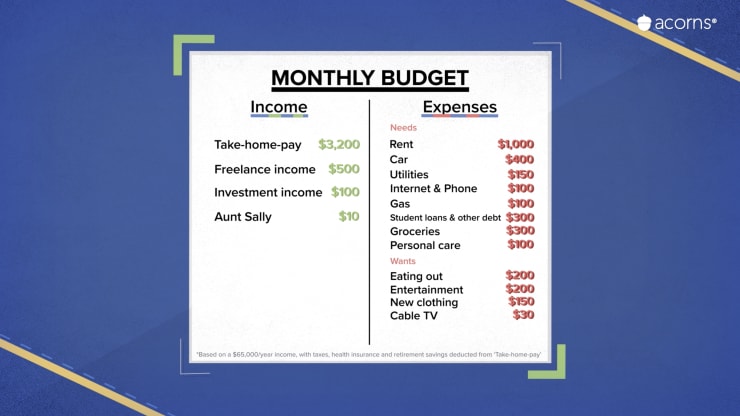

Exemple de budget mensuel

Alex Kuzoian

Mettez les dépenses essentielles dont vous « avez besoin » en haut – c’est ce dont vous ne pouvez pas vous passer, comme le logement, la nourriture, les frais de transport, les frais d’électricité ou encore l’eau.

Classez ensuite les économies pour les urgences et votre retraite suivit des « envies » ou des éléments non essentiels, qui peuvent inclure des repas au restaurant, des vacances ou des services de streaming comme Netflix .

Étape 2: Défiez toutes vos dépenses comme un jeu

Revenez sur votre liste et défiez chaque dépense. Considérez combien vous payez, et si vous pouviez payer moins ou tout arrêter.

Cela inclut si vous utilisez vraiment tous les services d’abonnement pour lesquels vous payez ou cette adhésion à une salle de sport coûteuse. Si vous ne l’utilisez pas, enlevez cet abonnement.

De plus, est-il possible de négocier un meilleur taux sur les dépenses récurrentes – c’est souvent le cas et les économies sont importantes.

Par exemple, les bons conducteurs ou les petits conducteurs peuvent bénéficier de grandes économies comme 350 € par an si vous êtes un petit conducteur. Vous pouvez aussi regrouper vos assurances pour avoir une baisse de 10 à 15 %.

Étape 3: Découpez quelques «désirs»

Une fois que vous avez rationalisé la liste, commencez à réduire quelques dépenses que vous voulez et dont vous n’avez vraiment pas besoin – du moins temporairement.

Cela peut inclure prendre les transports en commun plutôt qu’un Uber ou un autre service de covoiturage ou cuisiner à la maison à la place d’emporter vos plats à la maison pour le midi.

Il ne faut pas réduire intégralement vos dépenses surtout les dépenses dites de plaisirs comme les petits restaurants une fois par mois, des sorties en famille.

Il ne faut pas vous fixer des grands objectifs sinon vous allez craquer et vous allez dépenser plus que prévu en vous privant.

Je vous recommence de vous fixer des petits objectifs comme respecter le budget pendant une journée ou une semaine. Il faut se récompenser avec quelque chose qui ne coûte pas cher.

Cette stratégie fonctionne et m’a permis de rembourser mes dettes très rapidement.

J’ai pu rembourser mes dettes en seulement 7 mois et cette dette était de 14 235 euros. Je n’ai eu de l’aie de personnes mais seulement ma motivation pour le faire.

Mes parents n’étaient pas au courant de cette dette exorbitante contractée en seulement quelques mois.

Étape 3: Freiner les achats impulsifs

Les achats impulsifs, ou ce que l’on pourrait appeler les dépenses d’Amazon du week-end sont souvent les pires pour ne pas respecter notre budget.

Un moyen rapide de mettre cela en échec est de vous déconnecter des réseaux sociaux, au moins dans une certaine mesure.

Dans l’ensemble, 63 % des millénaux pensent que les médias sociaux ont une influence négative sur leur bien-être financier, selon une étude sur la génération du millénaire réalisée par Fidelity, qui a interrogé plus de 2000 adultes âgés de 22 à 27 ans.

Plus de la moitié des millénaux ont dépensé de l’argent qu’ils ne prévoyaient pas à l’origine pour les produits qu’ils ont vus dans leurs flux de médias sociaux. Le drop shipping et les influenceurs nous cessent de nous proposer des remises et des promotions tous les jours, et nous sommes tentés de le faire.

En outre, près de 40 % des jeunes adultes ont déclaré avoir dépensé de l’argent qu’ils n’avaient pas, ce qui les a endettés sur une courte durée ou ayant eue recours au crédit à la consommation notamment pour les achats de Noël.

Pour ce faire, je vous conseille de ne plus avoir de carte de crédit pur freiner les dépenses impulsives, limiter votre temps quotidien sur les réseaux sociaux et ne pas suivre les personnes ou les magasins en lignes qui ont tendance à déclencher des achats.

Étape 4: Suivez un régime en espèces

Depuis janvier, appelez-le un régime en espèces et engagez-vous à ces changements de style de vie simples qui peuvent vous aider à économiser des milliers d’euros au cours de l’année.

Pour ceux qui ont du mal à respecter un budget, passez à une carte de débit pour le mois.

Si vous avez un budget confortable, vous pouvez opter pour une carte de crédit pour avoir les avantages à condition de bien rembourser le crédit avant la date limite.

Mettez vos cartes de crédit dans un tiroir et promettez de ne dépenser que l’argent en main pendant ces quelques semaines.

Si vous devez le mettre sur une carte de crédit et que vous ne pouviez pas payer la facture en totalité le mois prochain, vous ne devriez pas l’acheter.

source:cnbc.com